Pensionista recebe pensão por morte de seu esposo no valor de um salário mínimo em 2024. Paralelamente tem empresa do MEI (microempreendedor individual) aberta em seu nome, mas não faturou absolutamente nada em 2024. Sendo assim, podemos afirmar que a sua única renda oficial é a pensão por morte de seu esposo.

Com base nessas informações podemos afirmar que esta mulher não estaria de fato obrigada à declaração do imposto de renda 2025?

Com base nas informações fornecidas, sim, podemos afirmar que essa mulher, em princípio, não está obrigada a apresentar a Declaração do Imposto de Renda 2025, salvo se estiver em alguma situação especial prevista pela Receita Federal.

Vamos analisar:

✅ Renda: Pensão por morte de 1 salário mínimo

-

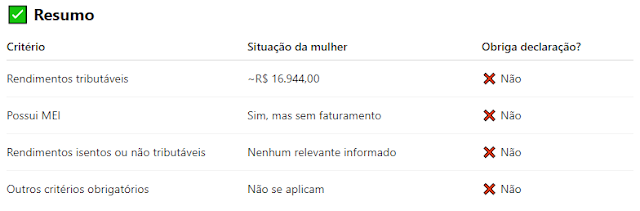

A pensão por morte é considerada rendimento tributável, ainda que isenta para alguns beneficiários com doenças graves (não é o caso informado).

-

O salário mínimo em 2024 foi de R$ 1.412,00.

-

Isso totaliza uma renda anual de aproximadamente R$ 16.944,00 (1.412 x 12).

⚠️ Limite de isenção para obrigatoriedade de entrega em 2025 (ano-base 2024):

-

O limite geral de rendimentos tributáveis para obrigatoriedade da declaração em 2025 é de R$ 30.639,90.

-

Como ela recebeu bem abaixo desse valor, não está obrigada por esse critério.

✅ MEI sem faturamento

-

Ter CNPJ de MEI não obriga automaticamente a entrega da declaração do IRPF.

-

Desde que não tenha tido faturamento, não distribuiu lucros, não teve pró-labore, e não teve rendimentos tributáveis ou isentos da empresa, o MEI em si não impõe obrigação.

-

Ainda assim, ela deve entregar a DASN-SIMEI (declaração anual do MEI) à Receita Federal — é uma obrigação separada do IRPF.

✅ Outros critérios que também não se aplicam, segundo o que foi informado:

-

Não teve ganho de capital.

-

Não teve rendimentos isentos acima de R$ 200 mil.

-

Não possui bens acima de R$ 800 mil.

-

Não fez operações na Bolsa.

-

Não está obrigada por residência no exterior.

-

Não teve atividade rural com receita acima do limite legal.

📌 Conclusão

Com base nas informações apresentadas, ela não está obrigada a declarar o Imposto de Renda 2025.

Entretanto, pode optar por declarar voluntariamente, por exemplo:

-

Para comprovação de renda (em financiamentos, etc.).

-

Para atualizar dados cadastrais junto à Receita Federal.

-

Para eventual inclusão de dependentes.

O limite de rendimentos tributáveis anuais que obriga a entrega da Declaração de Imposto de Renda em 2025 (ano-base 2024) foi reajustado de R$ 30.639,90 para R$ 33.888,00.

Portanto, contribuintes que receberam rendimentos tributáveis — como salários, aposentadorias, pensões ou aluguéis — acima de R$ 33.888,00 em 2024 estão obrigados a apresentar a declaração em 2025.

No caso da mulher mencionada anteriormente, que recebeu apenas a pensão por morte no valor de um salário mínimo mensal (totalizando R$ 16.944,00 no ano), ela permanece dispensada da entrega da declaração, pois sua renda anual está abaixo do novo limite de obrigatoriedade.

🔗 Fontes Oficiais

-

Receita Federal: Novidades do IRPF 2025

-

Receita Federal: Quem Deve Declara

-

Agência Brasil: Quem precisa declarar o Imposto de Renda em 2025

Exame: Imposto de Renda 2025: quem precisa declarar? Até quando? Como aumentar restituição? Veja guia

CNN: Imposto de Renda 2025: o que acontece se não entregar a declaração

TaxGroup: Isenção do Imposto de Renda: quem não precisa declarar o IR 2025?